这3种能源领域将推进国产碳纤维极速发展

新能源产业最近10年的发展非常迅速,不好家庭都配置了新能源汽车了。其实在这种趋势的背后,碳纤维材料的贡献不小。但是囿于国产碳纤维的起步较晚,国产碳纤维需求巨大但产能严重不足。好在国家的战略方向一直在做碳纤维相关的部署,随着风能、光伏和氢能这3个行业的发展,国产碳纤维将会得到前所未有的极速发展。

先来看一组碳纤维相关的数据

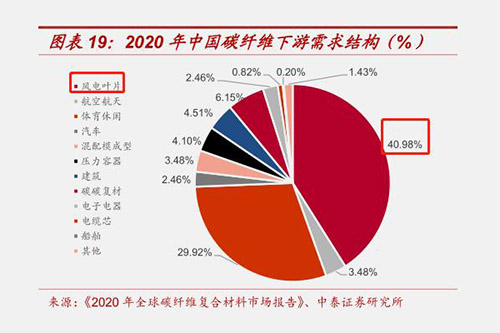

根据《2020年全球碳纤维复合材料市场报告》预计,2025年全球、中国碳纤维需求分别有望达20、14.9万吨,2020-2025年复合年增长率13%、25%。2020年中国碳纤维下游需求中,风电叶片、航空航天、体育休闲、汽车、碳碳复材分别占比约41.0%、3.5%、29.9%、2.5%、6.2%。

通过数据可以发现,我们国家对碳纤维的需求几乎占到了全球的3/4,但是我们的实际产能却连1/10都没达到,如此巨量的需求缺口,不是通过进口就能抹平的,况且日美等国也不会出口这么多碳纤维相关的材料,还是得依靠自己。

这3种能源领域将推进国产碳纤维极速发展

1、风电叶片驱动“十四五”全球碳纤维需求放量

风电叶片是“十四五“期间碳纤维下游需求增长最快的领域。报告预测,全球风电叶片碳纤维需求未来将持续增长,或从2020年的3.06万吨,提升至2025年的9.34万吨。

2、光伏行业拉动碳碳复材快速增长

根据CPIA中性预计,2025年全球光伏新增装机有望达300GW,5年复合年增长率18%。受益于下游光伏行业的增长,N型电池渗透率提升(增加热场改造需求)以及碳碳复材在热场系统中渗透率提升,碳碳复材需求有望保持快速增长。

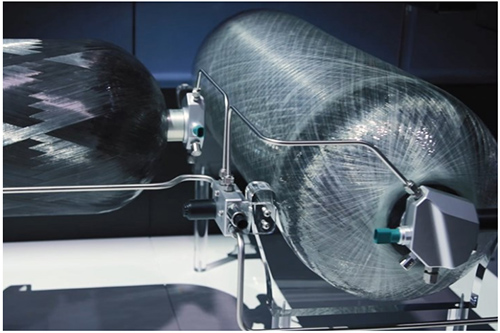

3、氢能产业的发展将推动车用储氢瓶需求增加

目前高压氢气瓶储氢,是燃料电池车车载储氢最主流的方式。根据材料的不同,可将储氢罐分为纯钢制金属瓶(I型)、钢制内胆纤维缠绕瓶(II型)、铝内胆纤维缠绕瓶(III型)和塑料内胆纤维缠绕瓶(IV型)4种类型,相比而言,Ⅳ型储氢瓶主要有轻量化等优势,而国内受限于技术发展,多为III型瓶。

随着燃料电池汽车的发展,将对储氢瓶的承压能力、轻质化提出了更高的要求,有望带IV型瓶在国内渗透率提升,而IV型瓶碳纤维用量更多,也有望带动碳纤维需求增长。

困难就在那里,逃避无济于事,不如我们加强自身,克服这些困难,这也是新中国成立72年来一直在做的事情。“十四五”规划与“双碳”政策都将推动国产碳纤维的极速发展,既然目标依然明确,接下来就是实实在在的做了。期待国产碳纤维产业能像盾构机一样,打破西方垄断,将命运牢牢掌握在自己手中。

文章转载说明:本文由鼎点娱乐新材料整理编辑发布,版权所有,未经允许不得转载。